금융당국 긴급 회의 소집

이자만 내는 거치기간 제한 등

대출 관리 강화 전방위 확대

은행권에서 제2금융권으로 가계부채 쏠림현상이 심해진 가운데 금융당국이 상호금융·저축은행·여신전문회사를 겨냥해 대출 압박 수위를 높인다. 15일 금융위원회와 금융감독원은 제2금융권을 긴급 소집해 가계부채 감축 대응 회의를 열고 주택담보대출 잔액이 많은 대형 보험사와 새마을금고 위주로 대출 관리 강화 대책을 주문했다.

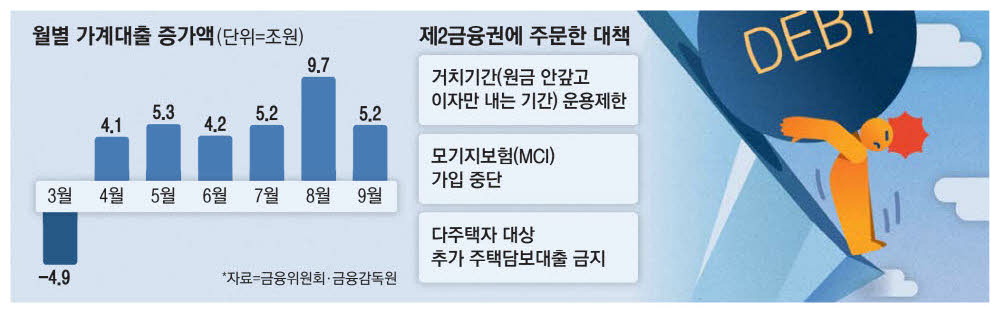

금융권에 따르면 이날 당국은 다주택자를 대상으로 추가 주담대를 금지하고,대출자가 원금은 안 갚고 이자만 내는 행태를 제한하는 방안을 주문했다. 지난 8~9월 제1금융권이 단행하며 가계대출 감축에 효과를 냈던 대책이다. 최근 한국은행 기준금리 인하로 가계빚이 언제든 다시 불어날 수 있는 상황에서 은행권에서 제2금융권으로 대출 수요가 이동하며 가계부채 감축 기조에 누수가 생기지 않도록 제2금융권 대출 확산세를 사전에 틀어막겠다는 것이다.

금융당국 관계자는 "은행권과 일부 보험사에 적용했던 부채 감축 방안이 제2금융권에도 확대 적용 가능한지 살펴볼 것"이라며 "제2금융권의 정확한 가계부채 현황을 파악하는 작업도 병행한다는 방침"이라고 말했다.

이날 금융당국이 은행권 규제를 피해 제2금융권으로 쏠리는 가계대출 '풍선효과'를 막기 위해 내린 처방은 크게 세 가지다.

대출자들이 원금은 안 갚고 이자만 내는 기간(거치기간)을 둘 수 없도록 제한하고,모기지보험(MCI) 가입을 중단하면서 다주택자를 대상으로 추가 주담대를 하지 못하도록 하겠다는 것이다. 이는 9월 2단계 스트레스 총부채원리금상환비율(DSR) 대출 규제 시행을 전후해 은행권과 일부 보험사에서 단행했던 조치인데,이를 제2금융권에도 적용할 수 있는지 살펴보겠다는 게 당국 방침이다.

이날 금융권 관계자는 "금융당국과 제2금융권 간 회의에서 은행권과 보험사에서 가계부채 감축을 위해 자율적인 노력을 기울였던 이전 사례를 공유하고,이 같은 모델이 제2금융권에도 적용 가능한지 타진해보라는 요청을 받았다"고 전했다.

원금을 안 갚고 이자를 갚는 것만으로는 대출을 받지 못하도록 거치기간에 제한을 걸어두면 수요자들은 해당 금융기관에서 대출 받기를 꺼릴 수밖에 없다. MCI는 주담대를 신청할 때 가입하는 보험이다. MCI가 없으면 지역별로 2500만~5500만원의 소액임차보증금을 뺀 금액만 대출받을 수 있기 때문에 대출 한도가 줄어든다.

2주택자 이상 보유자에게 신규로 주담대를 해주지 않는 방식도 거론됐다. 최근 생명보험업계 1위 삼성생명은 무주택자만 주담대를 받을 수 있도록 대출 창구를 막았는데,이 같은 방식을 다른 금융사로 확산해보겠다는 것이다. 최근 보험사가 주담대 금리를 잇달아 올렸지만 대출은 계속 몰리고 있다. 15일 기준 한화생명 11월 주담대 한도는 모두 소진됐는데,다른 보험사 상황도 비슷하다.

최근 가계대출 증가세가 주춤하긴 했지만 감소로 돌아섰다고 보기에는 무리가 따른다. 8월 9조7000억원이 불어났던 가계대출 증가액은 9월 5조2000억원으로 줄었다. 제2금융권 대출도 이 기간 5000억원 증가세에서 5000억원 감소세로 돌아서 1조원이 감소했지만,규모가 큰 보험사(4000억원)와 새마을금고(2000억원) 대출은 증가세를 보였다.

지난달 제2금융권 대출 감소에는 부실대출 관리(상각)에 따른 착시효과도 있었던 것으로 분석된다. 연체가 심해 제2금융권이 회계상 손실처리하며 감소한 대출이 많았다. 금융업계 관계자는 "9월 말 상각 효과를 제거하면 제2금융권 가계대출은 감소세가 아니라 소폭 증가세로 전환한 것으로 보인다"고 말했다. 당국 입장에서는 가계빚 증가세에 고삐를 채우는 게 최대 현안인데,제2금융권 풍선효과가 이어질 경우 정책 효과가 반감될 수 있다는 우려가 크다.

[김정환 기자]