챗GPT

올 초 미국 주식으로 '이민'을 온 직장인 이 모씨(52)는 '제2의 엔비디아'로 불리는 브로드컴을 집중 매수 중이다. 이씨는 "상반기에 주가가 하락할 때마다 브로드컴을 사 모았는데 최근 주가가 급등해 표정 관리 중"이라고 말했다. 브로드컴은 빅테크들의 목적에 맞게 반도체를 설계하는 재주로 따지면 단연 세계 1등 회사다.

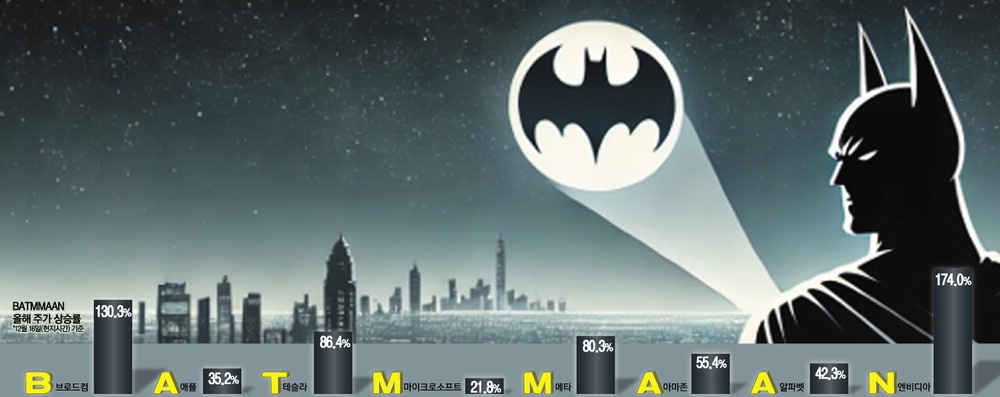

월스트리트의 투자은행들은 최근 주가가 폭등한 브로드컴을 위시해 미국 상장사 중 시가총액 1조달러가 넘는 기업 8곳을 2025년 주도주 리스트에 넣으며 '배트맨(BATMMAAN)'이란 신조어를 만들었다. 영어 첫 글자를 따 순서대로 브로드컴,애플,테슬라,마이크로소프트(MS),메타,아마존,알파벳(구글),엔비디아를 뜻한다. 이들은 서학개미 보유 톱 20위 내에 모두 포함돼 있어 관심이 집중된다.

월가는 브로드컴을 '맞춤 양복점'으로,엔비디아를 '기성복점'으로 비유한다. 인공지능(AI) 시대에 엔비디아는 범용(일반) 그래픽처리장치(GPU)를 '원단'으로 삼아 전 세계에 옷을 팔았는데 빅테크로 대표되는 '큰손'들이 자신의 체형에 맞는 양복을 원하기 시작했다.

최근 브로드컴이 엔비디아를 대체하며 상대적으로 높은 주가 상승률을 기록하듯 내년 '배트맨' 사이에서도 투자 수익률에서 양극화가 심화될 것으로 전망된다. 배트맨 8곳의 내년 예상 실적을 분석해 보니 성장(매출)과 실속(마진)은 여전히 엔비디아가 챙길 것으로 보인다. 브로드컴의 매력은 배트맨 중에서 가장 높은 배당 성장세다. 국내 주식과 달리 기업 실적을 주주들과 적극적으로 나누며 서학개미 선호도 17위에 올랐다. 이 같은 추세는 계속될 전망이다. 영업을 통해 벌어들인 이익 중에 실제 손에 쥔 돈이 많아 주주 환원 여력이 가장 높은 것으로 나타났다.

테슬라는 도널드 트럼프의 미국 대통령 재집권으로 스포트라이트를 함께 받고 있으나 실적 대비 주가는 가장 비싼 축에 속해 투자 리스크가 높은 편이다. 애플과 MS의 내년 실적은 꾸준하지만,다른 '1조달러 클럽' 대비 부진할 것으로 예상된다. 실적 대비 저평가 매력은 메타와 구글로 좁혀진다.

브로드컴

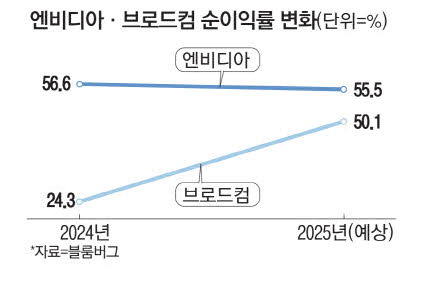

현재 AI 반도체 시장은 엔비디아의 범용 GPU가 '만능키'처럼 쓰이고 있지만 그 열쇠를 너무 비싸게 판매한다는 비판에 직면해 있다. 블룸버그에 따르면 내년 1월에 끝나는 엔비디아의 2024 회계연도 순이익률은 56.6%에 달한다. GPU 고객들인 빅테크의 순이익률은 20~30% 로,하도급 업체(엔비디아)가 더 높은 마진을 기록하는 이상 현상이 지속되고 있다.

빅테크들에 맞춤형 칩을 들고나온 브로드컴의 존재는 반갑기만 하다. 맞춤형 칩(ASIC) 시장이 커지면서 이 시장 1등주 브로드컴의 매출과 마진이 급상승 중이다. 월가가 이에 맞춰 내년 실적 전망 추정치를 상향하면서 최근 주가가 급등한 것이다. 지난 10월에 마감된 2024년 브로드컴의 순이익률은 24.3%다. 그러나 ASIC 시장의 급성장으로 2025년 예상 순이익률은 50.1%까지 치솟아 엔비디아를 턱밑까지 추격할 태세다.

브로드컴이 당당히 '배트맨'의 첫 기업으로 등장한 것은 이 같은 실적 성장과 더불어 꾸준한 배당 증가 때문이다. 2020년 이후 2024년까지 최근 5개년 연평균복합성장률 기준 브로드컴의 현금 배당 증가율은 14.14%다. 같은 기준으로 엔비디아(11.84%)와 MS(10.26%)보다 배당 성장 기울기가 가파르다. 테슬라와 아마존이 배당을 주지 않는 것과도 대조된다. 월가에선 서학개미들의 바람대로 브로드컴이 배당금을 계속 인상할 것으로 기대한다.

엔비디아

브로드컴과 손잡은 빅테크로 가는 물량이 증가하면서 엔비디아의 AI 반도체 시장 점유율은 다소 내려왔지만 여전히 90%에 달한다. 2025년 엔비디아의 예상 매출은 1959억7970만달러로,브로드컴의 3배가 넘는다. 이런 덩치를 지닌 엔비디아의 2024년 대비 내년 매출 증가율은 무려 52.2%에 달한다.

과거에 비해 증가세가 둔화됐다고는 하나 다른 1조달러 클럽 기업들과 비교할 땐 성장 속도가 상당히 빠르다. 고마진 구조여서 같은 기간 순이익 증가율 역시 49.3%를 기록했다. 매출과 순익 증가율이 모두 40%를 넘는 곳은 8곳 중 엔비디아가 유일하다. 투자자 입장에선 엔비디아의 배당수익률이 0%대인 것은 아쉽지만 최근 5년 기준 연평균 배당 인상률이 10%가 넘는 것은 고무적이란 평가다.

증권가 관계자는 "빅테크에 장기 투자하려면 주가 급락 시에 배당금으로 버틸 필요가 있다"며 "무배당 기조였던 메타와 구글이 올 들어 배당금을 소액이나마 주기 시작한 것은 이 같은 투자 흐름에 동참한 것"이라고 말했다. 엔비디아의 길을 브로드컴이 쫓고 있다. 브로드컴의 주가가 급등하면서 주가수익비율(PER)이 최근 역전됐다. 예상 실적 기준 PER로 봤을 땐 브로드컴(40.16배)이 오히려 엔비디아(30.96배)보다 고평가 상태다. 엔비디아의 예상 실적은 여전히 늘어나는데,주가는 오히려 조정을 받아서다.

엔비디아는 GPU로 하드웨어를 장악한 이후 '쿠다' 등의 소프트웨어로 다시 한번 전 세계 시가총액 1위를 노리고 있다. 브로드컴과 엔비디아에 대한 투자 리스크는 역시 각국 정부의 규제와 중국 의존도다. 월가에선 "내년 트럼프 집권 이후 중국에 대한 AI 반도체 수출 규제가 강화되면 두 회사의 실적 하락과 주가 급등락이 이어질 수 있다"고 경고했다.

메타·구글

올 들어 지난 12월 16일까지 주가가 2배 이상 오른 엔비디아와 브로드컴을 제외하고 보면 테슬라(86.4%)와 메타(80.3%)가 올해의 주가 '우등생'이다. 메타는 AI 시대라는 것을 잘 활용해 맞춤형 광고 실적을 올해 크게 늘렸고,자체 칩 개발을 위해 브로드컴과 협력하고 구조조정을 진행하며 비용을 크게 낮춰 주주들로부터 호평을 받고 있다. 메타의 내년 순이익률은 MS와 같은 35.2%로,높은 마진을 이어갈 전망이다. 2023년 기준 FCF 비율은 61.7%로 대규모 투자 비용 부담이 있는 아마존(37.9%)보다 높아 배당 기조를 이어갈 수 있을 것으로 보인다.

최근 양자컴퓨터 기술력을 과시한 구글의 주가 역시 상승세다. 구글은 차세대 양자 칩 '윌로'를 공개했는데 이 칩이 현존 최고 수준의 슈퍼컴퓨터보다 월등한 능력을 보여줘 주목받고 있다. 문제는 양자컴퓨터 상용화 시기가 일러야 2030년이라는 점이다. 당장의 실적 상승을 이끌 요인이 부족하다 보니 구글의 향후 12개월 예상 순익 기준 PER은 22배 수준에 그친다. 중장기 투자자에겐 구글을 저가에 매수할 수 있는 좋은 기회라는 분석도 있다.

[문일호 기자]